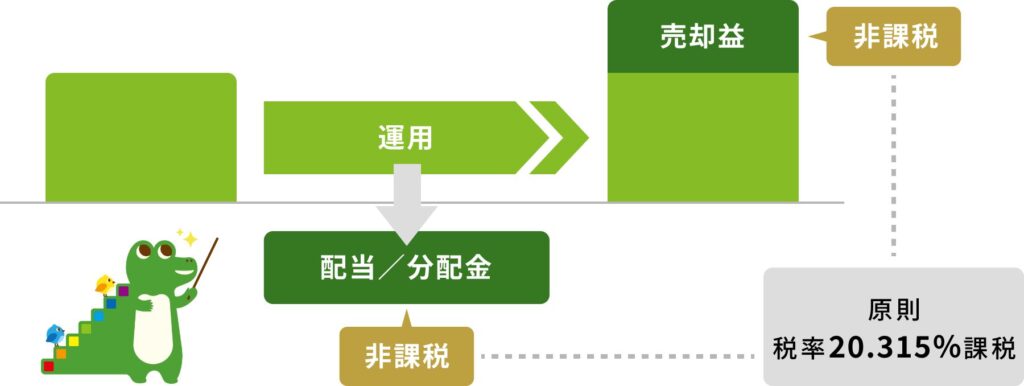

「新NISA」は2024年にNISA制度が改定され、多くの投資家に利用されています。新NISAの特徴は、金融商品で得られた利益が非課税になることです。

通常、金融商品で得られた利益には20.315%の税金がかかりますが、新NISAでの運用利益はすべて自分のものとなります。

2019年に金融庁の金融審議会市場ワーキング・グループの報告書が公表され、老後資金に2,000万円必要とされる試算があり、「老後2,000万円問題」で世間を騒がせました。2024年には、老後4,000万円必要とされる試算が新たに注目されています。

多くの人が老後資金の重要性を認識し、若いうちから準備にとりかかっています。そこで、運用利益が非課税になる新NISAが老後資金の準備に相性抜群。

本記事では、新NISAの制度概要から活用方法、注意点までを解説しています。記事を読み終えると、新NISAのメリットに気づき、今すぐ投資を始めたくなるでしょう。

新NISAとは?

2014年1月、少額からの投資を推し進めるのを目的として少額投資非課税制度(NISA)がスタートしました。

NISA(Nippon Individual Savings Account)はイギリスのISA(Individual Savings Account=個人貯蓄口座)を元に作られた制度です。

2014年に一般NISAが開始し、2016年ジュニアNISA、2018年つみたてNISAと拡充し、2024年に新NISAに改訂された歴史があります。

新NISAは証券口座にNISA口座を開設することで、活用できます。

新NISAの制度概要

新NISAは、NISA口座で運用して得られた利益が非課税になる制度です。

つみたて投資枠と成長投資枠の違い

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があります。

つみたて投資枠は、金融庁の基準を満たした比較的安全性が高い金融商品のみ購入可能です。

投資は積立・長期・分散すると、リスクが低くなり将来的に資産が増えるとされています。つみたて投資枠では積立・長期・分散に合う金融商品が、購入できます。

成長投資枠は、株式や投資信託などハイリスクハイリターンの金融商品が購入できます。三菱UFJファイナンシャルグループや日本電信電話(NTT)、JTなどの高配当株も購入できます。

ただし、個別株はハイリターンハイリターンです。リスクを理解して投資を行いましょう。

非課税期間が無制限に

旧NISAは非課税期間が定められていましたが、新NISAの非課税期限は無制限です。

投資は複利効果が働きます。長期間運用することで、資産が雪だるま式に増えていきます。

複利効果とは?

複利とは、運用で得た利益を再び投資することで、利益が利益を生み資産が増えること

非課税期間が無制限になることで、運用で得られる利益も増加し、新NISAで運用しているメリットが得られます。

非課税保有限度枠の拡大

旧NISAの非課税保有限度枠は一般NISAで600万円、つみたてNISAで800万円でした。

新NISAでは、「つみたて投資枠」と「成長投資枠」合算して1,800万円(成長投資枠は1,200万円まで)に拡大しました。

非課税保有限度枠の拡大により、新NISAの限度額まで資金を入れることができれば老後資金の準備は万全です。

新NISAのメリット

新NISAを利用し、投資を行うと以下のメリットがあります。

- 非課税なので資産が増えやすい

- 長期的な資産形成に最適

- 投資初心者でも始めやすい

それぞれを解説していきます。

非課税なので資産が増えやすい

新NISAを活用して投資を行うと、効率的に資産が増加します。

新NISAは運用利益に税金がかからないことが最大のメリットです。通常、金融商品で得られた利益には20.315%の税金がかかります。

100万円を運用し、2年後120万円になった場合、運用益の20万円に税金がかかり、40,630円が引かれます。新NISAだと、引かれる40,630円も自分の収入になります。

長期的な資産形成に最適

新NISAは長期的な資産形成にぴったりな制度です。

投資は積立・長期・分散すると、リスクが低くなり将来的に資産が増えるとされています。長期的に投資を行うと、運用利益も大幅に増えていきます。

新NISAは運用利益に税金がかかりません。長期的な投資を行い、大きく増やした運用利益を全部自分のものにできます。

投資初心者でも始めやすい

投資初心者でも気軽に投資を始められるように、新NISAは設計されています。

新NISAのつみたて投資枠で購入できる商品は、金融庁の基準を満たした金融商品のみ購入できます。比較的リスクが低く、長期運用することで、リターンを得やすい金融商品です。

新NISAのつみたて投資枠で投資を開始し、長期運用することで資産を増やしていきましょう。

新NISAの始め方

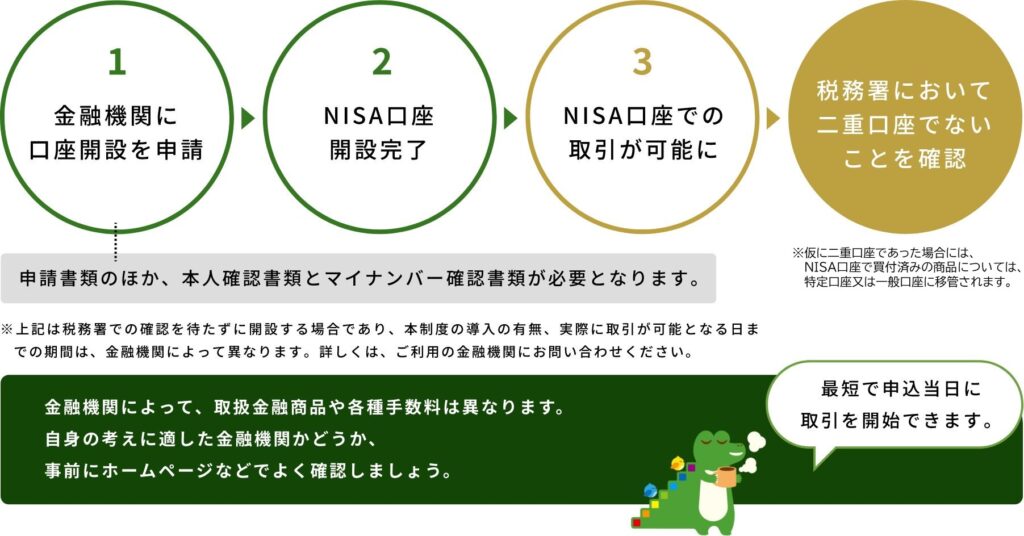

新NISAを始めるには、銀行や証券会社などでNISA口座を開設しないといけません。NISA口座を開設し、投資商品や積立金額を決めることで投資を開始できます。

新NISAを始める流れは以下のとおりです。

- 口座開設の手続き

- 投資商品を選ぶ

- 積立金額の設定

- 投資開始のタイミング

口座開設の手続き

NISA口座を開設するには、銀行や証券会社などで口座開設書類に記入を行います。

口座開設の際に、本人確認書類やマイナンバーが必要になります。忘れずに持っていきましょう。2〜7日後に審査に通り、NISA口座を開設できます。

NISA口座には、以下の条件の条件があります。

- 日本国内に住んでいる18歳以上の人

- 口座は1人につき1口座のみ

- 金融機関の変更は年単位で可能

NISA口座を開設するなら、オススメなのがネット証券です。

- SBI証券

- 楽天証券

- マネックス証券

ネット証券をオススメする理由は、手数料が安いからです。

銀行や店舗型証券会社であれば、取引手数料が引かれることが多いですが、ネット証券は取引手数料が0円である場合がほとんどです。

投資商品の選び方

NISA口座を開設したら、次に投資商品を選びましょう。

新NISAで投資できる商品は数多くあります。投資信託だけで約1,000本以上あります。

投資信託とは?

投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品

引用:一般社団法人 投資信託協会

ハイリスクハイリターンを狙うのか、安全に資産を増やすのか、あなたの投資方針によって商品を選ぶ必要があります。

つみたて投資枠と成長投資枠で選ぶべき商品

新NISAにはつみたて投資枠と成長投資枠があり、それぞれで購入できる金融商品が異なります。

※①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

安全に資産を増やしたいならつみたて投資枠で購入できる金融商品を選びましょう。リスクを取って利益を狙いたいなら、成長投資枠で上場株式を購入してみるのも良いです。

リスクとリターンの関係

投資には運用利益が狙える一方、購入した金融商品価値が値下がりするリスクもあります。景気が良いときは金融商品は値上がりしますが、景気が悪化すると、暴落します。

ハイリスクハイリターンな金融商品は、金額の変化が大きいです。投資初心者はハイリスクハイリターンな金融商品を避け、安定した金融商品を選択するのをオススメします。

積立金額の設定

新NISAは金融機関によって、異なりますが100円から始められます。

1年間の合計積立金額が100円〜360万円まで設定できるので、家計状況に応じて資産運用が行えます。

投資開始のタイミング

投資を始めるタイミングは「今」です。長期・積立・分散に適した金融商品を購入した場合、長期間運用を行うことで、資産が増加していきます。

投資に興味があり資産を増やしたいなら、今すぐに投資を開始したほうが効率的です。

新NISAの活用方法

新NISAの活用方法を解説していきます。新NISAを有効に活用することで、将来資産が増えるでしょう。

- つみたて投資枠でコツコツ資産形成

- 成長投資枠で積極的に資産を増やす

つみたて投資でコツコツ資産形成

新NISAのつみたて投資枠で、毎月コツコツ投資信託を買う方法です。つみたて投資枠で購入できる金融商品は、長期・積立・分散に適しているので相性抜群です。

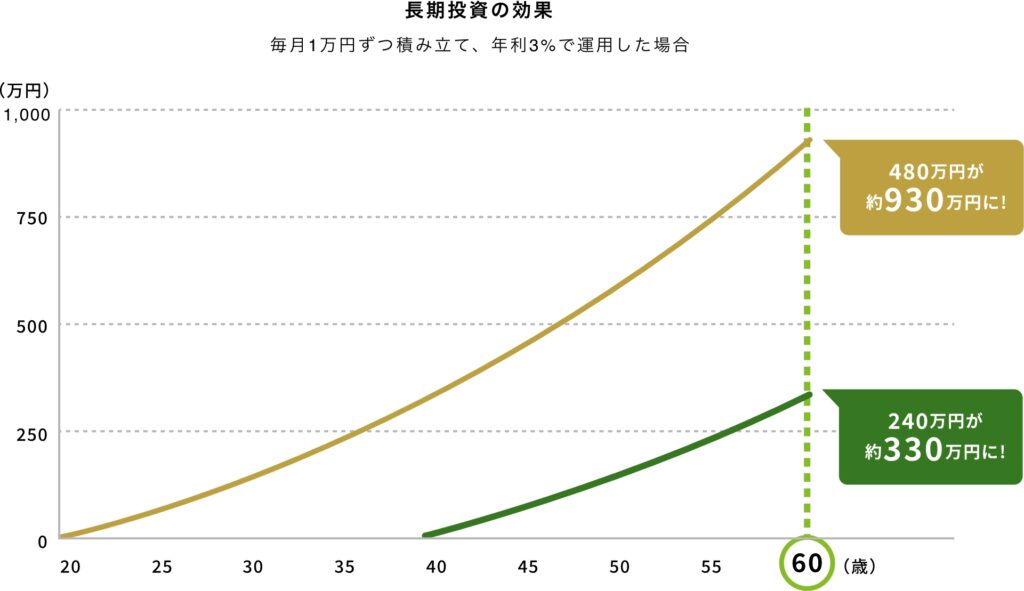

毎月5万円、20年間、つみたて投資枠で金融商品を購入すると、20年後は約1,641万円になります。(運用利回り一律年3%で計算)

投資元本は1,200万円なので、つみたて投資枠で毎月コツコツ投資信託を買うと、441万円の運用利益が狙えます。

少額から始められる

金融機関によって異なりますが、100円から投資を始められます。

大きな金額がない人でも気軽に投資デビューできます。

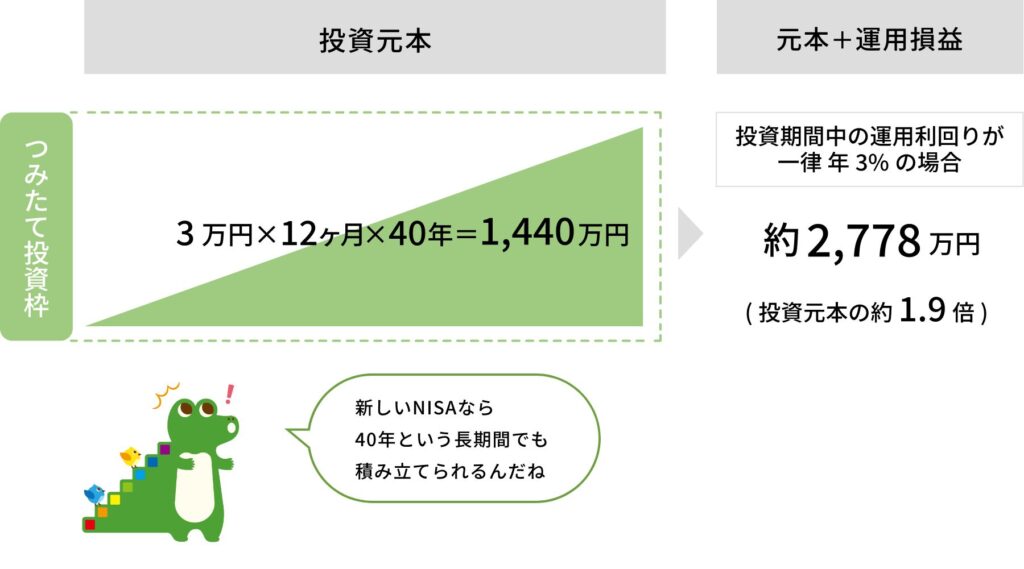

長期的に続けることが重要

投資は長期的に続けることが大事です。投資で安定した運用利益を目指すなら、長期・積立・分散が基本です。

毎月3万円、40年間、つみたて投資枠で金融商品を購入すると、40年後は約2,778万円になります。(運用利回り一律年3%で計算)

投資元本は1,440万円なので、1,338万円の運用利益が狙えます。毎月の積立金額が少なくても長期運用することで、大きな運用利益が獲得できます。

成長投資枠で積極的に資産を増やす

新NISAの成長投資枠では、上場株式や投資信託を購入し、積極的に資産を増やすことができます。上場株式や投資信託は1年後に2倍の資産を増加させることも可能です。

短期で資産を増加させたい人は、成長投資枠で積極的に運用しましょう。

※高い運用利益を狙う場合、高いリスクが潜んでいることに注意しましょう。1年後に2倍になるということは、1年後に1/2になる可能性もあります。

新NISAの注意点

資産運用するのに最適な新NISAですが、いくつかデメリットがあります。

- 非課税保有限度額を超える投資はできない

- 途中解約した場合は複利効果が得られにくい

- 投資にはリスクがある

- 制度変更の可能性がある

非課税保有限度額を超える投資はできない

新NISAの非課税保有限度額を超える投資はできません。新NISAは生涯1,800万円まで投資することができ、1年間で投資できる金額も360万円までと決まっています。

非課税保有限度額以上のお金を投資で運用したい場合、運用利益に税金がかかる課税口座で行う必要があります。

途中解約した場合の複利効果が得られにくい

新NISAで運用している金融商品を途中で解約した場合、複利効果が得られにくいです。

複利効果とは?

複利とは、運用で得た利益を再び投資することで、利益が利益を生み資産が増えること

新NISAのつみたて投資枠で購入できる金融商品は、複利効果を効率的に活かした商品が多いです。途中で解約すると、複利効果が得られにくく、新NISAの非課税制度を十分に発揮できません。

投資にはリスクがある

投資はリターンが得られる反面、リスクもあります。しかし、長期・積立・分散を徹底し、つみたて投資枠で購入できる金融商品を購入すると、リスクを抑えることができます。

金融商品にはリスクがあるのを理解して、投資を行いましょう。

制度変更の可能性がある

新NISAは資産形成を行うのに最適な制度ですが、将来制度が変更する可能性はあります。2024年に旧NISAから新NISAに変更されました。

今後も新NISAが維持されるかは不明であり、変更になるかもしれません。

【まとめ】新NISAで豊かな老後を!

新NISAは老後資金を若いうちから形成するのに、オススメの制度です。運用利益に税金がかからず、全て自分の資産となります。

投資は長期・積立・分散を行うことで、資産を増やすことができます。

つみたて投資枠で購入できる金融商品は、金融庁の基準を満たした比較的リスクが低く、長期運用することで、リターンを得やすいです。

新NISAでつみたて投資を行い、資産形成を始めることで、将来の老後資金には困らないでしょう。

コメント